储能,下一个即将爆发的万亿级市场?

日期:2022年11月13日 | 浏览次数:16624

据央视新闻近期报道,由于欧洲等地能源价格高企,家庭用的储能设备需求出现井喷式增长,国内锂电储能设备出口企业正在积极扩产,企业目前平均出货量同比增长120%。江苏某储能企业当前所有产线都处在满负荷状态,家庭屋顶光伏的配套储能设备订货排期已经排到了明年底,预计明年订单至少翻三番。

01

储能势头的崛起

俄乌大战后,越来越多的海外家庭开始配备户用储能,以应对用电不足的窘境。所以今年海外户储市场大爆发的催化剂就在于地缘冲突导致能源危机,迅速推高电力价格,进而引爆对户储的需求。但今年大火的这些“大号充电宝”,几乎全是中国制造。

于是市场掀起了中国储能制造究竟是不是下一个万亿级市场的讨论,针对这样的问题在投资界已经有了一个明确的答案,那就是储能将承载着一个新兴市场的崛起,并为相关方带来丰厚的回报,也会是未来人们生活不可或缺的一部份,大多数的投资者对此深信不疑。

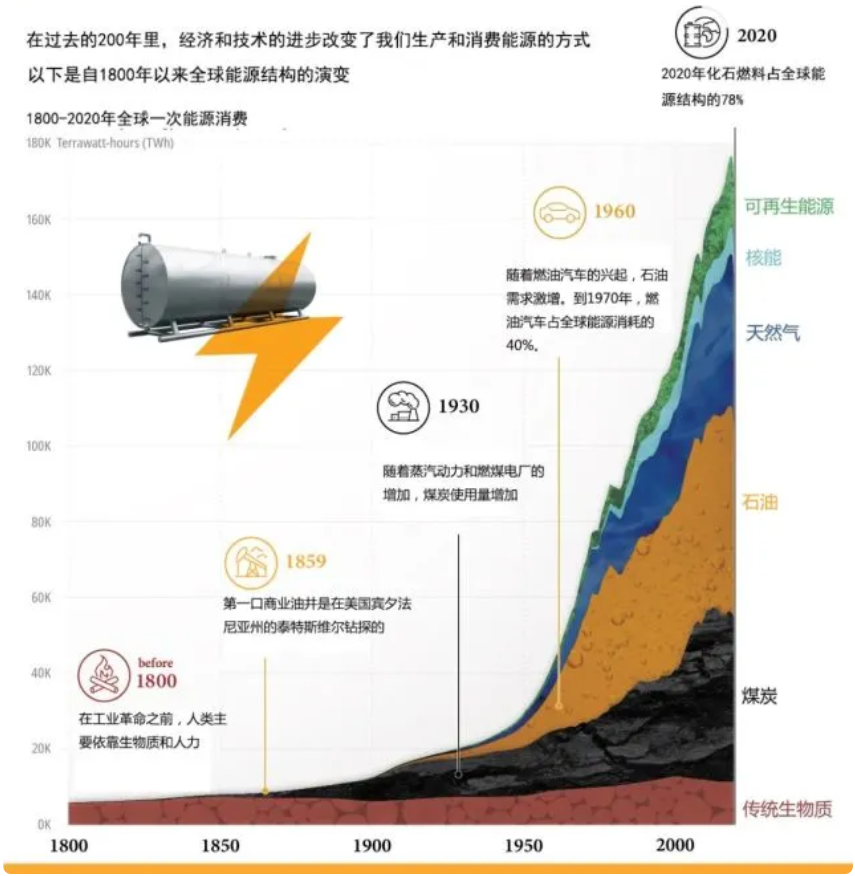

为何储能这么重要?早在以火电为主的年代,电力的输出和使用两端就无法做到匹配,抽水储能便应运而生。发展至今,抽水储能已成为技术最成熟、装机量最大的储能技术。随着可再生能源比例的提高,煤炭电力逐步退出,电化学储能、机械储能、电磁储能、氢储能以及热储能等技术路线逐步发展起来,储能行业也迎来了一个巨大的发展机遇。

双碳目标也使得储能变得日趋重要。煤炭作为目前最主流的发电方式,在中国甚至高达70%及以上。为了满足碳中和要求,中国已经持续在增加新能源发电,其中60%来自风电和太阳能。在这个背景下,可再生能源占比的提升是一个确定性的趋势。但相比传统能源,不管是利用风还是太阳光来发电,都存在不稳定性。简单来说,风是间歇性的,光伏发电只能在白天。这样的不稳定性会传导到发电后的并网环节。为了保障电网的稳定,每天只能发特定的量,不能利用的光和电最好的方式就是先储起来,在电网负载较小时再并入。

“用户侧储能,尤其是户用储能,因为欧洲能源危机等原因,可以预见在未来2-3年都会以比较确定的高增速渗透,因此获得了投资人的广泛关注。”一位知名新能源赛道投资人评论道。

不少投资机构行研中经常提及到一个政策——2022年1月29日,发改委、能源局联合印发《“十四五”新型储能发展实施方案》,设定了新型储能的发展目标;提出到2025年,从商业化初期步入规模化发展,具备大规模商业化应用条件;电化学储能技术进一步提升,系统成本降低30%以上;到2030年,新型储能全面市场化发展。

在投资人看来,政策搅动了储能行业前进的节奏,而能源结构变革的大趋势才是推动行业发展的根本要素之一。

现有火电及水电机组调频、调峰能力难以满足未来电网需求,而风电和光伏属于间歇性能源,要“靠天吃饭”,常常会造成一些能源浪费。以光伏为例,如果遇到雨雪天气和晚上,太阳能便无法发电。

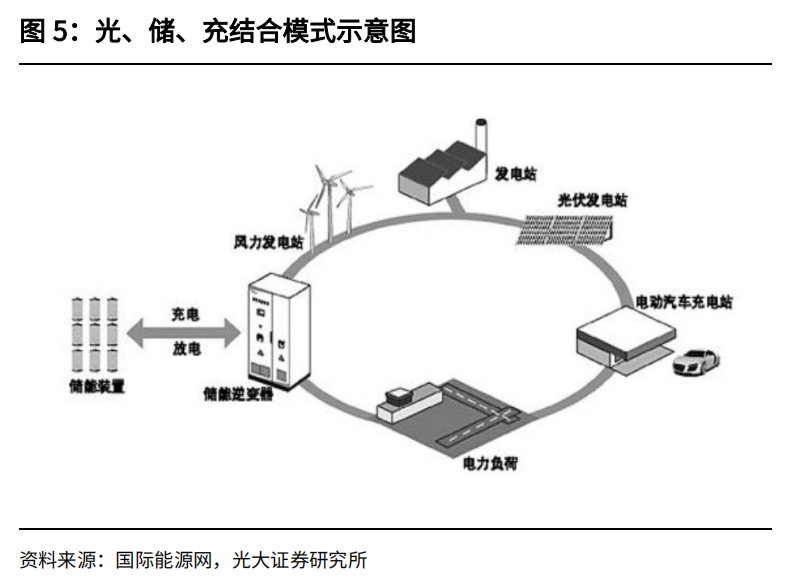

好在储能可以解决光伏和风电这个先天不足的毛病。在光伏、风能、水能等清洁能源充足时,储能技术将电能储存起来,在需要时释放储能的电力。因此,在全球电力需求井喷的大背景下,储能开始变成电力系统的从“源-网-荷”到“源-网-荷-储”的第四大基本要素,成为了电力时代下的重要基础设施。

02

储能蓝海,造就资本市场狂欢

更令各路投资人兴奋的是,储能是一个覆盖范围极为广泛的蓝海市场。根据海通证券,储能上游主要包括电池原材料、电子元器件供应商等,中游主要包括电池系统、储能变流器和能量管理系统以及其他配件供应商,下游则包括从储能系统集成商、安装商到工商业、电网公司、风光电站等在内的终端用户。

因此,储能成为一个兼具确定性与大市场的特殊赛道。数据显示,预计2022-2025年国内储能市场规模高速增长,2025年新增装机量有望突破120GWh,市场规模超1,850亿元,年复合增长率近100%。

随着储能火了,造富神话开始悄悄上演。今年4月开始,储能板块一路飙升,7月份更是有多只储能概念相关股票涨停。不止如此,一个个IPO正在赶来。

眼下,“便携储能第一股”华宝新能启动IPO申购,即将登陆创业板。上世纪末,华宝新能创始人孙中伟大学毕业,来到“中国电子第一街”深圳华强北打拼。2011年,孙中伟创立了华宝新能,靠着充电宝ODM业务起家,后凭借着“电小二”和“Jackery”等自主品牌成功朝着便携储能赛道转型。如今,孙中伟、温美婵夫妇带着华宝新能,即将踏上IPO敲钟舞台。

还有移动储能独角兽EcoFlow正浩,已于2021年与中金签署上市辅导协议,拟境内上市。2017年,27岁的的王雷在深圳创办了移动储能公司EcoFlow正浩。成立至今,EcoFlow正浩不仅获得了李泽湘、甘洁、高秉强等一众教授的支持,还有红杉中国、高瓴创投、中金资本等知名投资机构入股。

这可能是继互联网后又一批创业新贵。由于这一批备战IPO的储能创业公司大多聚集在深圳,因此被调侃有望带动深圳楼价。

储能产业涉及的工业设计和组装环节与消费电子产业十分相近。因此,在消费电子产业受挫的情况下,以储能为代表的新能源产业得以迅猛发展,又为深圳带来一波发展红利。

03

欧洲户储需求翻倍,竞争日趋激烈

供给端中国市场火热,需求端则主要在国外。国际层面最大的变量发生在欧洲。外部环境变化下,欧洲正面临能源危机。

欧洲有20%的电力来自天然气,而根据光大期货的数据,2021年欧盟天然气有83%依赖进口,这其中俄罗斯就占了一大半。

这就导致两方面的结果。第一,欧洲电价迅速上涨,S&P数据显示,从2020年中到2021年种欧洲电价还算稳定,在50欧元/MWh左右呈现小幅上涨的趋势,而2022年中,地缘政治的影响下,最高的电价翻了6倍以上;第二,由于管道可能受损,供电存在极大的不确定性。

既然电网“靠不住”,不如自己发电。越来越多欧洲消费者在自己屋顶贴上了太阳能板,户用储能伴随光伏加速渗透。据民生证券研究所估计,欧洲户用储能的装机量将在2022年实现一倍以上的涨幅。更长期来看,到2025年的CAGR超70%。

上游成本的下降也助推了行业起速。以占据了电化学储能9成以上的锂离子电池为例,其能量密度在近5年来提高了近一倍,循环寿命增长一倍以上。即使电池的上游原材料碳酸锂价格还在上涨,储能系统的成本下降了大约60%。更重要的是,以动力电池的发展为参考,储能电池的成本在未来还会进一步下降。

据中国化学与物理电源行业协会数据显示,中国贡献了全球91.9%的便携式储能产品生产。占了一半市场份额的前五大玩家(收入),只有排名第三的Goal Zero为美国玩家,但它的代工也由A股上市公司豪鹏科技(001283.SZ)和博力威(688345.SH)供应。

当然,中国制造不会局限在便携式储能这个小赛道。从刚上市的户外储能龙头华宝新能(301327.SZ)动向就可见端倪,其第二增长曲线开始转向家庭储能市场。在整个研发投入中,预算最高的在研项目也是家庭储能研究。

同样还有正浩科技Ecoflow,其产品DELTA Pro自身就能够提供3.6度电的容量,还能够通过加电包等手段,将容量扩展至最大25度电,够一个家庭数日的用电需求;德兰明海更是在今年推出了最大可以拓展至70多度电的家庭储能产品。

庞大的市场往往意味着更激烈的竞争。从成本结构上看,CNESA数据显示,电池占据了储能系统67%的成本。和动力电池相比,储能电池对能量密度的要求更低。因此,动力电池企业早就对家庭储能市场进行了降维打击。比如电动车头部企业特斯拉,在家庭储能也占了最多的份额。根据S&P Global数据,特斯拉全球市占率达18%,在美国市占率达55%。

如果站在一个更宏观的维度,电从发电侧“生产”出来,通过密布的电网输送给用户。客户又可以进一步分为B端客户和C端客户,上述便携式储能和家庭储能统称为户用储能,就是电网的C端客户。在这条链路里,每一个环节都是储能的应用场景。

只要是制造出来的东西,长期看就会面临竞争格局的恶化,行业的增长红利最终会回归到常态。最终能够留在牌桌上的公司,应该既具备制造业成本控制和技术创新的能力,又具备消费者洞察的产品基因。

目前我国的新型储能项目(如电池、氢储能等)尚在商业化初期,2025年将会实现储能从商业化初期向规模化发展转变,直到2030年实现储能全面市场化发展。储能市场化将会是一个漫长的过程,并非一蹴而就。

而最终的胜利果实,永远属于耐心等待的那一群人。

据央视新闻近期报道,由于欧洲等地能源价格高企,家庭用的储能设备需求出现井喷式增长,国内锂电储能设备出口企业正在积极扩产,企业目前平均出货量同比增长120%。江苏某储能企业当前所有产线都处在满负荷状态,家庭屋顶光伏的配套储能设备订货排期已经排到了明年底,预计明年订单至少翻三番。

01

储能势头的崛起

俄乌大战后,越来越多的海外家庭开始配备户用储能,以应对用电不足的窘境。所以今年海外户储市场大爆发的催化剂就在于地缘冲突导致能源危机,迅速推高电力价格,进而引爆对户储的需求。但今年大火的这些“大号充电宝”,几乎全是中国制造。

于是市场掀起了中国储能制造究竟是不是下一个万亿级市场的讨论,针对这样的问题在投资界已经有了一个明确的答案,那就是储能将承载着一个新兴市场的崛起,并为相关方带来丰厚的回报,也会是未来人们生活不可或缺的一部份,大多数的投资者对此深信不疑。

为何储能这么重要?早在以火电为主的年代,电力的输出和使用两端就无法做到匹配,抽水储能便应运而生。发展至今,抽水储能已成为技术最成熟、装机量最大的储能技术。随着可再生能源比例的提高,煤炭电力逐步退出,电化学储能、机械储能、电磁储能、氢储能以及热储能等技术路线逐步发展起来,储能行业也迎来了一个巨大的发展机遇。

双碳目标也使得储能变得日趋重要。煤炭作为目前最主流的发电方式,在中国甚至高达70%及以上。为了满足碳中和要求,中国已经持续在增加新能源发电,其中60%来自风电和太阳能。在这个背景下,可再生能源占比的提升是一个确定性的趋势。但相比传统能源,不管是利用风还是太阳光来发电,都存在不稳定性。简单来说,风是间歇性的,光伏发电只能在白天。这样的不稳定性会传导到发电后的并网环节。为了保障电网的稳定,每天只能发特定的量,不能利用的光和电最好的方式就是先储起来,在电网负载较小时再并入。

“用户侧储能,尤其是户用储能,因为欧洲能源危机等原因,可以预见在未来2-3年都会以比较确定的高增速渗透,因此获得了投资人的广泛关注。”一位知名新能源赛道投资人评论道。

不少投资机构行研中经常提及到一个政策——2022年1月29日,发改委、能源局联合印发《“十四五”新型储能发展实施方案》,设定了新型储能的发展目标;提出到2025年,从商业化初期步入规模化发展,具备大规模商业化应用条件;电化学储能技术进一步提升,系统成本降低30%以上;到2030年,新型储能全面市场化发展。

在投资人看来,政策搅动了储能行业前进的节奏,而能源结构变革的大趋势才是推动行业发展的根本要素之一。

现有火电及水电机组调频、调峰能力难以满足未来电网需求,而风电和光伏属于间歇性能源,要“靠天吃饭”,常常会造成一些能源浪费。以光伏为例,如果遇到雨雪天气和晚上,太阳能便无法发电。

好在储能可以解决光伏和风电这个先天不足的毛病。在光伏、风能、水能等清洁能源充足时,储能技术将电能储存起来,在需要时释放储能的电力。因此,在全球电力需求井喷的大背景下,储能开始变成电力系统的从“源-网-荷”到“源-网-荷-储”的第四大基本要素,成为了电力时代下的重要基础设施。

02

储能蓝海,造就资本市场狂欢

更令各路投资人兴奋的是,储能是一个覆盖范围极为广泛的蓝海市场。根据海通证券,储能上游主要包括电池原材料、电子元器件供应商等,中游主要包括电池系统、储能变流器和能量管理系统以及其他配件供应商,下游则包括从储能系统集成商、安装商到工商业、电网公司、风光电站等在内的终端用户。

因此,储能成为一个兼具确定性与大市场的特殊赛道。数据显示,预计2022-2025年国内储能市场规模高速增长,2025年新增装机量有望突破120GWh,市场规模超1,850亿元,年复合增长率近100%。

随着储能火了,造富神话开始悄悄上演。今年4月开始,储能板块一路飙升,7月份更是有多只储能概念相关股票涨停。不止如此,一个个IPO正在赶来。

眼下,“便携储能第一股”华宝新能启动IPO申购,即将登陆创业板。上世纪末,华宝新能创始人孙中伟大学毕业,来到“中国电子第一街”深圳华强北打拼。2011年,孙中伟创立了华宝新能,靠着充电宝ODM业务起家,后凭借着“电小二”和“Jackery”等自主品牌成功朝着便携储能赛道转型。如今,孙中伟、温美婵夫妇带着华宝新能,即将踏上IPO敲钟舞台。

还有移动储能独角兽EcoFlow正浩,已于2021年与中金签署上市辅导协议,拟境内上市。2017年,27岁的的王雷在深圳创办了移动储能公司EcoFlow正浩。成立至今,EcoFlow正浩不仅获得了李泽湘、甘洁、高秉强等一众教授的支持,还有红杉中国、高瓴创投、中金资本等知名投资机构入股。

这可能是继互联网后又一批创业新贵。由于这一批备战IPO的储能创业公司大多聚集在深圳,因此被调侃有望带动深圳楼价。

储能产业涉及的工业设计和组装环节与消费电子产业十分相近。因此,在消费电子产业受挫的情况下,以储能为代表的新能源产业得以迅猛发展,又为深圳带来一波发展红利。

03

欧洲户储需求翻倍,竞争日趋激烈

供给端中国市场火热,需求端则主要在国外。国际层面最大的变量发生在欧洲。外部环境变化下,欧洲正面临能源危机。

欧洲有20%的电力来自天然气,而根据光大期货的数据,2021年欧盟天然气有83%依赖进口,这其中俄罗斯就占了一大半。

这就导致两方面的结果。第一,欧洲电价迅速上涨,S&P数据显示,从2020年中到2021年种欧洲电价还算稳定,在50欧元/MWh左右呈现小幅上涨的趋势,而2022年中,地缘政治的影响下,最高的电价翻了6倍以上;第二,由于管道可能受损,供电存在极大的不确定性。

既然电网“靠不住”,不如自己发电。越来越多欧洲消费者在自己屋顶贴上了太阳能板,户用储能伴随光伏加速渗透。据民生证券研究所估计,欧洲户用储能的装机量将在2022年实现一倍以上的涨幅。更长期来看,到2025年的CAGR超70%。

上游成本的下降也助推了行业起速。以占据了电化学储能9成以上的锂离子电池为例,其能量密度在近5年来提高了近一倍,循环寿命增长一倍以上。即使电池的上游原材料碳酸锂价格还在上涨,储能系统的成本下降了大约60%。更重要的是,以动力电池的发展为参考,储能电池的成本在未来还会进一步下降。

据中国化学与物理电源行业协会数据显示,中国贡献了全球91.9%的便携式储能产品生产。占了一半市场份额的前五大玩家(收入),只有排名第三的Goal Zero为美国玩家,但它的代工也由A股上市公司豪鹏科技(001283.SZ)和博力威(688345.SH)供应。

当然,中国制造不会局限在便携式储能这个小赛道。从刚上市的户外储能龙头华宝新能(301327.SZ)动向就可见端倪,其第二增长曲线开始转向家庭储能市场。在整个研发投入中,预算最高的在研项目也是家庭储能研究。

同样还有正浩科技Ecoflow,其产品DELTA Pro自身就能够提供3.6度电的容量,还能够通过加电包等手段,将容量扩展至最大25度电,够一个家庭数日的用电需求;德兰明海更是在今年推出了最大可以拓展至70多度电的家庭储能产品。

庞大的市场往往意味着更激烈的竞争。从成本结构上看,CNESA数据显示,电池占据了储能系统67%的成本。和动力电池相比,储能电池对能量密度的要求更低。因此,动力电池企业早就对家庭储能市场进行了降维打击。比如电动车头部企业特斯拉,在家庭储能也占了最多的份额。根据S&P Global数据,特斯拉全球市占率达18%,在美国市占率达55%。

如果站在一个更宏观的维度,电从发电侧“生产”出来,通过密布的电网输送给用户。客户又可以进一步分为B端客户和C端客户,上述便携式储能和家庭储能统称为户用储能,就是电网的C端客户。在这条链路里,每一个环节都是储能的应用场景。

只要是制造出来的东西,长期看就会面临竞争格局的恶化,行业的增长红利最终会回归到常态。最终能够留在牌桌上的公司,应该既具备制造业成本控制和技术创新的能力,又具备消费者洞察的产品基因。

目前我国的新型储能项目(如电池、氢储能等)尚在商业化初期,2025年将会实现储能从商业化初期向规模化发展转变,直到2030年实现储能全面市场化发展。储能市场化将会是一个漫长的过程,并非一蹴而就。

而最终的胜利果实,永远属于耐心等待的那一群人。